前兩篇分享了帶寶寶出國的保險知識和投保流程後,小編又收到新的靈魂提問:「道理都懂了,但一算預算就頭痛!帶一家大小出國到底要準備多少錢?」、「保險費應該佔旅遊預算的多少比例才合理?」

身為貼心小編,當然要來一篇超實用的預算規劃指南!今天就從頭到尾教大家,怎麼聰明分配旅遊預算,讓全家玩得開心又不會荷包大失血。

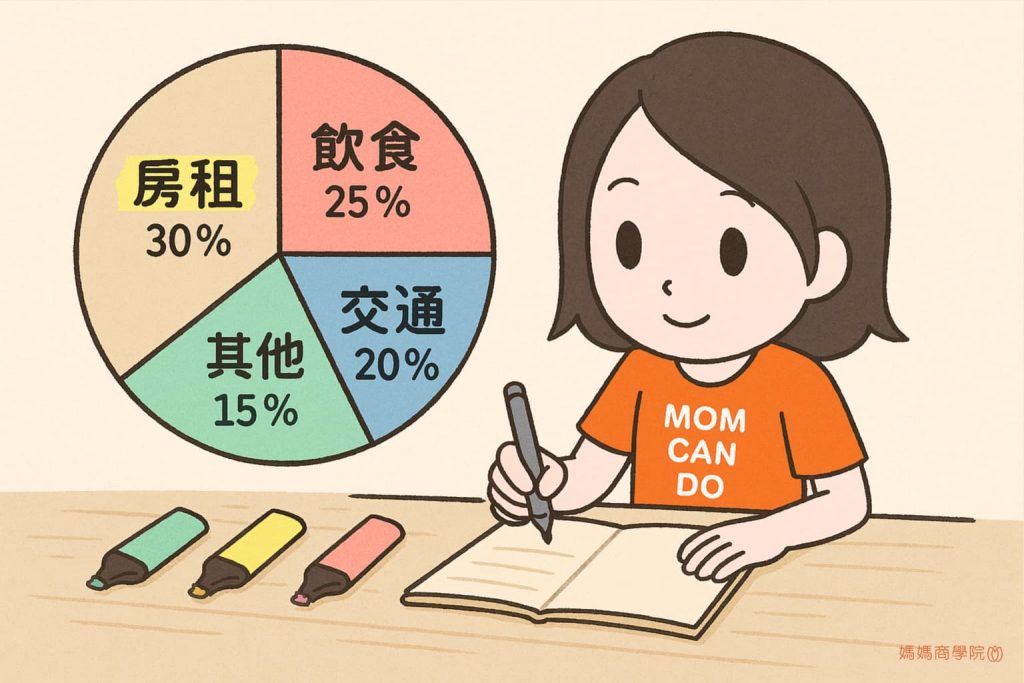

先算大頭:主要花費項目拆解

帶全家出國的花費比想像中複雜,但只要有系統地規劃,就不會漏算或超支。

必要支出(佔總預算 70-80%)

這些是無論如何都省不掉的基本花費:

交通費用(25-35%)

- 機票費用(通常是最大宗)

- 機場來回交通

- 當地交通(地鐵、計程車、租車)

住宿費用(20-30%)

- 飯店或民宿費用

- 清潔費、城市稅等附加費用

餐飲費用(15-20%)

- 正餐預算

- 點心飲料

- 寶寶的特殊飲食需求

證件與手續費(2-5%)

- 護照辦理或換發

- 簽證費用

- 旅行社代辦費

保障支出(佔總預算 3-8%)

這部分很重要但常被忽略:

保險費用

- 旅遊平安險

- 旅遊不便險

- 額外醫療保障

保險費用的合理佔比會根據旅遊地點和家庭風險承受度調整。一般來說:

- 亞洲短程旅遊:總預算的 3-5%

- 歐美長程旅遊:總預算的 5-8%

- 特殊地區或高風險活動:可達 8-10%

彈性支出(佔總預算 15-25%)

這些可以根據預算彈性調整:

購物與紀念品(5-10%)

- 伴手禮

- 當地特色商品

- 孩子的玩具或衣物

娛樂與景點(5-10%)

- 門票費用

- 體驗活動

- 額外的娛樂項目

緊急備用金(5-8%)

- 應急現金

- 意外支出緩衝

不同目的地的預算分配策略

根據小編整理的經驗,不同類型的旅遊,預算分配重點會很不一樣:

亞洲短程親子遊(3-5天)

預算特色:機票便宜,住宿選擇多

建議分配:

- 交通 30%(機票相對便宜)

- 住宿 25%(可選親子友善飯店)

- 餐飲 20%(體驗當地美食)

- 保險 3-5%(基本保障即可)

- 購物娛樂 15%

- 緊急備用 5-7%

省錢重點:善用廉航促銷、選擇地點方便的住宿

歐美長程深度遊(7-10天)

預算特色:機票是大宗,當地消費高

建議分配:

- 交通 40%(長程機票佔大頭)

- 住宿 25%(可考慮民宿節省成本)

- 餐飲 15%(部分自己料理)

- 保險 6-8%(醫療費用高,保障要足)

- 購物娛樂 10%

- 緊急備用 7-10%

省錢重點:提早訂機票、選擇可開伙住宿、保險保額要足夠

國內親子遊(2-3天)

預算特色:免簽證、語言無障礙

建議分配:

- 交通 25%(高鐵或開車)

- 住宿 30%(可選度假村全包式)

- 餐飲 25%(享受特色美食)

- 保險 2-3%(國內旅遊險即可)

- 購物娛樂 15%

- 緊急備用 3-5%

省錢重點:善用國旅補助、選擇套裝行程

帶寶寶出國的隱藏成本

很多新手爸媽容易忽略這些額外花費,結果預算大爆表:

嬰幼兒特殊需求

飲食相關

- 副食品或奶粉(當地可能買不到習慣的品牌)

- 消毒用品

- 餐具和水杯

- 預算增加:10-15%

用品相關

- 推車、汽座租借或購買

- 尿布和濕紙巾

- 額外的衣物和寢具

- 預算增加:8-12%

醫療準備

- 常備藥物

- 可能的臨時就醫費用

- 較高額的旅遊保險

- 預算增加:5-10%

行程調整成本

彈性安排

- 較短的交通時間(避免太累)

- 親子友善但較貴的住宿

- 可能需要取消或更改的彈性票券

- 預算增加:10-20%

小編建議:第一次帶寶寶出國,預算要抓比平常多 30-40%,才不會手忙腳亂!

聰明存旅遊基金的方法

看完預算分配,是不是覺得帶全家出國需要不少錢?別擔心,只要有計劃地存錢,夢想旅行絕對可以實現!

方法1:目標倒推法

Step 1:設定具體目標

- 想去哪裡:日本東京

- 什麼時候去:明年暑假

- 預計花費:15萬元

- 存錢時間:12個月

Step 2:計算每月存款 15萬 ÷ 12個月 = 每月需存 12,500元

Step 3:拆解到日常 12,500 ÷ 30天 = 每天需存 417元

看到這個數字,你可以開始想想:

- 哪些日常花費可以調整?

- 有沒有可能增加一些小收入?

- 或者把存錢時間拉長一點,讓每天的壓力小一些?

方法2:專戶存錢法

如果覺得每天417元壓力太大,那就用強迫存錢的方式:

開設旅遊專用帳戶

- 薪水一進來就先轉一筆錢進去

- 設定自動轉帳,強迫儲蓄

- 平常不要動用這個帳戶

- 可以選擇有利息的數位帳戶

小編私藏技巧:用孩子的名字開戶,每次存錢都想著「這是為了給寶貝美好回憶」,更有動力!

方法3:零錢累積法

適合平常就有剩餘預算的家庭,用小錢累積大夢想:

日常小錢集合大錢

- 每天的零錢都投入旅遊基金罐

- 領錢時故意拿大鈔,找零存起來

- 設定消費上限,剩餘的錢存起來

- 一個月可能累積 2,000-5,000元

進階版:每次想買不必要的東西時,把那筆錢存進旅遊基金,既省錢又存錢!

保險預算的聰明配置

前面提到保險費用佔總預算 3-8%,但要怎麼在有限預算內買到最適合的保障呢?

預算分配原則

優先順序排列:

- 醫療保障(最重要)

- 個人責任險(CP值最高)

- 旅遊不便險(看個人需求)

- 其他加值服務(預算充裕再考慮)

不同預算等級的保險配置

小資族(保險預算3-5%)

- 選擇基本醫療保障 3-6萬

- 個人責任險 25-50萬

- 善用信用卡附贈旅遊險

- 重點:先求有保障

一般家庭(保險預算5-7%)

- 醫療保障 6-15萬

- 個人責任險 50-100萬

- 加保旅遊不便險

- 重點:保障與便利兼顧

充裕預算(保險預算7-10%)

- 高額醫療保障 15-50萬

- 個人責任險 100萬以上

- 完整不便險保障

- 海外緊急救援服務

- 重點:全方位保障

省保費但不省保障的技巧

✅ 善用信用卡權益 部分信用卡有免費旅遊險,可以當作基本保障,再補強不足的部分。

✅ 全家一起保 同一保險公司通常有家庭優惠,比分開保便宜。

✅ 選對投保時機 有些保險公司會有促銷活動,可以關注優惠時機。

✅ 比較不同方案 不要只看第一家,多比較幾家保險公司的方案。

意外支出的應對策略

即使規劃得再仔細,旅行中還是可能遇到意外花費:

常見的意外支出

航班問題

- 班機延誤或取消的額外住宿

- 改票手續費

- 額外的餐飲費用

健康狀況

- 孩子突然生病的醫療費

- 買藥或醫療用品

- 可能的行程取消損失

誘惑消費

- 看到喜歡的東西忍不住買

- 孩子吵著要的紀念品

- 意外發現的好餐廳

應對方法

即時調整預算 用手機記帳APP隨時掌握支出狀況,超支時立即調整其他項目。

緊急備用金 至少準備總預算 5-8% 的現金,應付突發狀況。

彈性規劃 行程不要排太滿,留一些彈性空間和預算給意外發現的驚喜。

保險理賠 如果是保險範圍內的支出,記得申請理賠減輕負擔。

讓每一塊錢都花得有價值

寫完這篇預算攻略,小編深深覺得帶全家出國真的是一門學問!從預算規劃到執行,每個環節都需要用心安排。

但其實,旅遊預算只是家庭財務管理的一部分。如果你希望更系統性地學習家庭理財,包括如何設定財務目標、建立緊急備用金、聰明分配家庭支出等等,很推薦加入我們的學習社群!

「8週存款成長營 | 每週三LiveTalk分享存錢記帳小技巧」裡有超過3100位媽媽在分享各種理財心得,從日常記帳技巧到大筆支出規劃,大家互相鼓勵、一起成長。每週三中午的專業分享也超實用,理財規劃師會教很多生活化的財商技巧。

不管是想學習如何存旅遊基金、規劃家庭預算,還是想了解更多保險配置建議,都能在這裡找到實用的方法和溫暖的支持!

旅行是為了創造美好回憶,但聰明的預算規劃能讓這些回憶更加無憂無慮。希望每個家庭都能在財務安全的基礎上,享受精彩的親子旅遊時光!

延伸閱讀

第一篇:帶寶寶出國前的小煩惱:為什麼我買不到旅平險?

還不了解嬰兒保險的基本觀念?先從69萬保額限制、保障項目選擇開始了解!

第二篇:帶嬰兒出國旅遊,旅平險這樣買才安心!實用投保檢查表

預算規劃完成了,接下來就是實際投保!詳細流程和檢查清單讓你不會漏掉任何步驟。

🎁 免費下載:親子出國保險投保檢查清單

想要完整的投保檢查清單?🔗 加入媽媽商學院官方Line@mompower,輸入關鍵字”旅平險” 可免費領取檢查清單。