作者:好厝HOWTRUE

我們會買保險,大概是被經過幾輪恐嚇之後(無論是外出被車撞,或是每幾個人就有人罹癌),因此決定要買保險,這時業務開始會說服你買終身醫療險。

- 業務A:因為有日額給付所以住院不擔心沒薪水喔~

- 業務B:買終身險,老了之後才會有保障啊~

保險業務說的話是真的嗎?

『保險』本質上不是投資,而是當意外或是生病臨時需要龐大的支出,為了避免影響自己的財務狀況,所以透過與保險公司購買保險來做風險轉移。

當然保險公司也不是吃素的,他們也是計算過風險後收取保費,因此每次我們將風險轉移都是有成本的。

為什麼,買終身醫療是浪費錢

當你的保險預算有限時,事情發生時,終身醫療到底能不能解決我們醫療花費的問題 !?

『當意外或疾病發生時,真正龐大費用進而影響我們財務問題,是手術費用和醫療器材跟藥物等部分,而科技進步加上健保制度的影響,未來住院的天數也會越來越少』

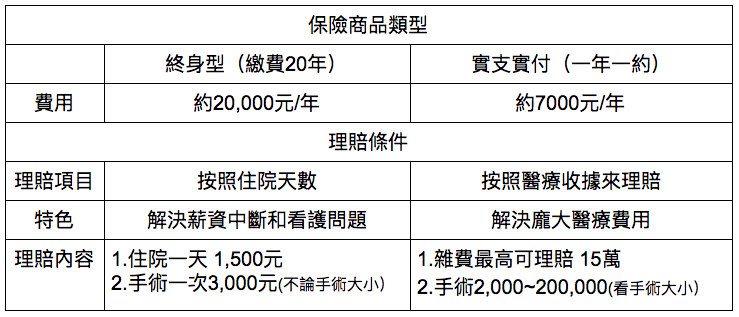

醫療險分成2大類 (以50歲男性,若要買保單做範例)

實際案例:

王伯伯年齡65歲,因心臟問題安裝心導管,住院五天,自付材料費總共就需要花費21萬多,假如王伯伯之前有規劃保險,且每年預算只有20,000元。

- 選擇買終身醫療:每年約花費約20,000元,保險公司最高理賠只賠到10,500元

- 選擇買實支實付:每年花費約7,000元,就可以完全支應醫療費用

- 附註:如果王伯伯如果真的擔心住院看護費用或是薪水,其實只要買兩張實支實付,可得到的理賠約40萬,若有更高額度的手術花費,也不用擔心理賠不夠。

雖然網路上也常常遇到正反兩方在討論

主要癥結是:「老了之後醫療費用該怎麼辦?」

事實上,終身醫療無法解決你年輕時遇到龐大醫療費用問題,但也無法解決你老了的時候的龐大醫療問題。

所以為什麼我們認為買終身醫療是浪費錢,因為它無法解決你任何時期的問題!!

真的擔心老了以後該怎麼辦,那就該趁年輕時好好存錢做投資,無論是投資自己或是投資健康和做好理財規劃,靠自己籌備好自己老年的醫療基金,才是真正的解決之道。

如果你要反駁,那為什麼保險業務都推我終身醫療險….你覺得呢?

總結:

為什麼買終身醫療浪費錢?

1. 因為終身醫療不是設計來支付醫療費用的。

2. 即使75歲之後有支付住院醫療費用,我們還是要自己支付龐大的醫療費用。

另外的重點就是,實在是太貴惹~~

這年代賺錢不容易,花了這麼多錢卻只能理賠一點點,不如把錢省起來或做穩健的投資,才能解決年紀大之後的醫療花費的問題。