新年新希望:新手媽媽的理財目標設定指南

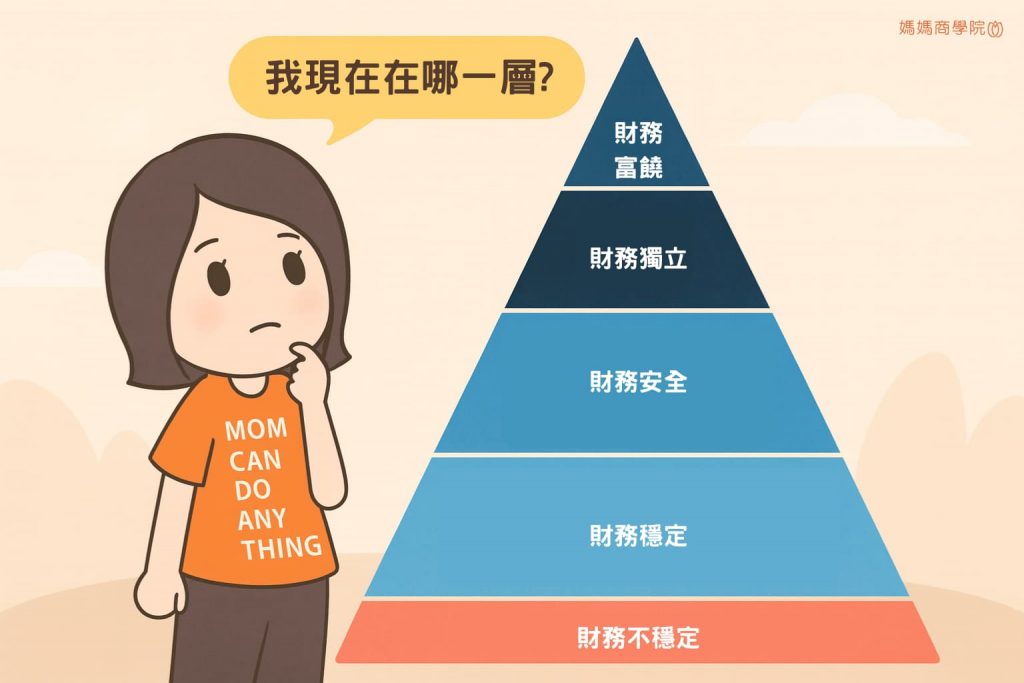

每到年底,小編就會很常看到各種新年新希望的貼文。但說實話,很多時候我們設下的新年理財目標,到了二月可能就不了了之了。 「今年要存下20萬」、「今年要開始投資」、「今年要好好記帳」,聽起來都很棒,但為什麼總是做不到呢? 如果你也有這樣的困擾,這篇文章就是為你而寫的。我會分享如何設定真正可實現的理財目標,讓新的一年不再只是許願,而是真正踏出改變的第一步。 為什麼新年是設定理財目標的好時機? 雖然小編我更鼓勵隨時開始,但不得不說,我們在面對新的開始時,會比平常更有動力改變行為。新年就是一個天然的心理分界點,特別讓我們覺得可以重新開始。 新手媽媽更需要在新年檢視財務 當了媽媽之後,家庭開銷會隨著孩子成長不斷變化。去年適用的預算分配,今年可能就不夠用了。定期在年初重新檢視和調整財務規劃,能幫助你更好地應對變化。 設定理財目標前的3個重要思考 不過先別急著寫目標!在設定目標之前,這3件事會幫助你想得更清楚。 1. 回顧過去一年的財務狀況 在設定新目標之前,先花點時間回顧過去一年: 可以問問自己這些問題: 這些問題不是要你自責「我去年怎麼花這麼多錢」,而是幫助你更了解自己的用錢習慣和家庭財務的真實狀況。 2. 找到你的理財初衷 這是最重要的一步!很多人設定理財目標時,只想著「我要存錢」,卻沒想過「為什麼要存錢」。 在我們陪伴的學員中,每個人理財的初衷都不一樣。有些媽媽是希望給孩子更好的教育環境,有些是想要有能力照顧年邁的父母,有些則是希望擁有更多選擇權,不要被錢困住。 你的理財初衷是什麼呢? 可能是: 找到這個為什麼,會讓你在理財路上更有動力。因為你知道,你存的每一塊錢都有意義。 3. 評估家庭現況與資源 設定目標時要實際一點。如果你現在每個月只能存5000元,就不要設定「今年要存100萬」這種不切實際的目標。 可以這樣盤點現況: 了解自己的真實狀況,才能設定合理的目標。 讓理財目標變得可執行的5個關鍵 我想要好好理財,這是願望。 我要在12個月內存下10萬元緊急預備金,這才是目標。 差別在哪裡?就是具體程度。 一個真正可以實現的目標,需要包含這5個關鍵要素: 1. 要夠具體 不要只說想存錢,要說清楚要存多少錢、這筆錢要用來做什麼。 模糊版:希望今年能存到錢 具體版:要存下6萬元作為緊急預備金 2. 要能衡量進度 要能用數字或明確的標準來檢視自己有沒有在前進。 範例:每個月存5000元、6月底前存到3萬元 這樣你每個月都能知道自己有沒有達標,而不是等到年底才發現存不到。 3. 要實際可達成 目標要有挑戰性,但不能太誇張。 如果你現在月存1000元就很吃力了,不要一下子設定每月存2萬元。可以先設定每月存2000元,之後再慢慢調高。 設定一個你跳一跳就能摸到的目標,而不是遙不可及的夢想。 4. 要對你有意義 這個目標對你的家庭來說真的重要嗎? 舉例來說,如果你家已經有充足的緊急預備金了,現階段的重點就不該是繼續堆高這筆錢,而是可以開始準備其他目標。 不要因為別人都在存教育基金,你就覺得自己也要存。先想清楚,這個目標是不是你現在最需要的。 5. 要有明確的時間點 設定清楚的時間點,才知道每個月該完成多少。 範例:6個月內、今年12月底前、明年3月底前 […]

新年新希望:新手媽媽的理財目標設定指南 Read More »